香港常見保單類型包括公司團體醫療保險、個人醫療保險及獨立牙科保險。醫療保險的牙科保障並無統一標準,是否涵蓋杜牙根視乎個人保單條款而定。

重點摘要

- 一般醫療保單不等同牙科保險,未加購牙科附加保障者通常不涵蓋杜牙根

- 杜牙根多被列為複雜治療,賠償比例及上限低於基本牙科項目

- 公司團體醫保牙科保障的每年賠償上限常見為 HK$1,000–3,000

- 部分保單須治療前提交事前申請,未依程序辦理,事後索償有機會遭拒

- 治療前直接致電保險公司查詢並索取書面確認,是最穩妥的做法

香港醫療保險包不包杜牙根?

根據香港保險業監管局的消費者教育資料,牙科保障屬附加保障性質,並非醫療保單的強制涵蓋項目。

投保人購買醫療保險時,若未有額外選購牙科附加保障,一般情況下不會獲得任何牙科治療賠償,包括杜牙根在內。

即使保單列明設有牙科保障,亦不代表所有牙科治療均獲覆蓋。保單通常按治療類別分級,預防性治療(如洗牙)的保障比例多高於治療性或複雜治療(如杜牙根),後者在部分計劃中可能完全不在保障範圍之內。

3 大常見保單的牙科保障

公司團體醫療保險

由僱主為員工投購的團體保險是最普遍的保障來源之一。牙科保障通常以附加形式提供,常見安排如下:

- 基本牙科檢查、洗牙、補牙多在保障範圍

- 杜牙根屬較複雜的治療,並非所有計劃均涵蓋

- 每年賠償上限常見為 HK$1,000–3,000

- 部分計劃會要求使用指定診所

個人醫療保險

個人自行投購的醫療保險,牙科保障通常為選購附加項目。若未有另行投購牙科附加保障,一般醫療保單不涵蓋杜牙根等牙科治療。

部分高端醫療保單設有緊急牙科治療保障,不過通常僅限因意外造成的牙齒損傷,因蛀牙或牙髓炎引致的杜牙根一般不在此列。

獨立牙科保險計劃

專為牙科設計的保險計劃,保障範圍通常比團體醫療保險的牙科附加項目更為細緻。

常見結構按保障級別分類:

| 保障級別 | 常見涵蓋項目 |

| 基礎 | 牙科檢查、洗牙、緊急止痛 |

| 中級 | 補牙、簡單拔牙 |

| 高級 | 杜牙根、牙套、複雜拔牙 |

杜牙根通常歸於較高保障級別,每年賠償上限及自付比例因計劃而異,建議投保前仔細閱讀相關條款。

杜牙根在保險中的分類方式

基本治療 vs 複雜治療

大多數保單將牙科治療分為基本治療及複雜治療兩類。

杜牙根因涉及多次診症及較高技術要求,多被列為複雜治療,賠償比例相對較低,部分計劃更要求治療前提交事前申請(pre-authorisation)方可獲賠。

住院保障 vs 門診保障

杜牙根通常屬門診治療。部分舊式醫療保單主要針對住院費用而設計,門診牙科治療的保障範圍有限甚至完全不涵蓋。

購買或確認保單時,須留意保單是否明確列明門診牙科治療的相關條款。

保險報銷流程與常見拒賠原因

事前申請與事後索償的分別

部分保單要求先獲批准才能報銷杜牙根,即治療前須向保險公司提交牙醫診斷書及治療方案,確認可賠後才接受治療。如果跳過這個步驟直接做,事後申請索償有可能面臨被拒風險。

如果是不需要事前批准的治療,則在治療完成後提交文件索償即可,一般限期為 90 至 180 日。

所需文件與常見拒賠原因

提交索償時,通常須備妥以下文件:

- 保單號碼及保險公司提供的索償表格

- 牙醫發出的正式收費收據(列明治療項目明細)

- 牙醫診斷書或治療紀錄(說明治療原因)

- 部分保單要求確認牙醫為香港牙醫管理委員會的註冊執業牙醫

常見拒賠原因包括:等候期未滿(通常三至六個月)、投保前已有病況、未使用指定網絡診所、未完成事前申請程序,以及文件不齊全(如收據欠缺治療項目明細或未附診斷書)。了解這些原因,有助在治療前提早防範。

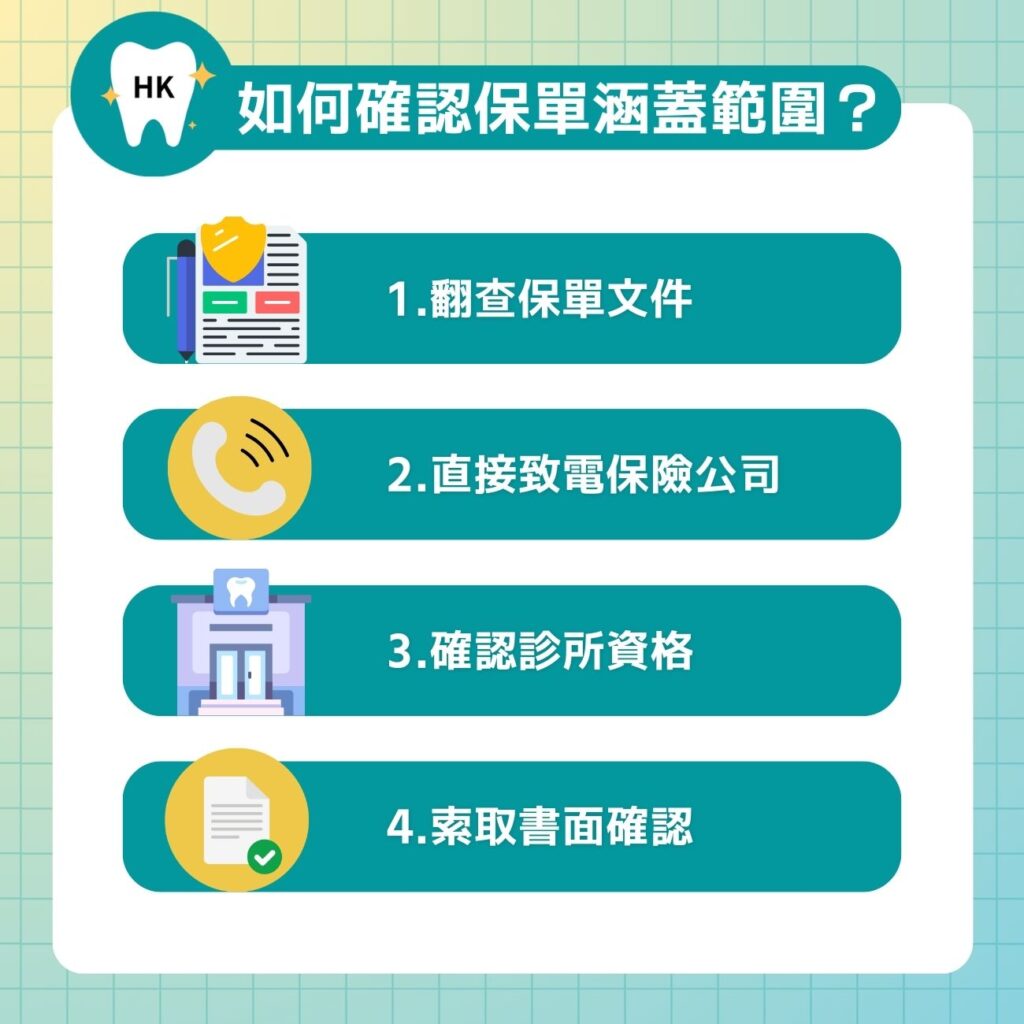

如何確認自己的保單涵蓋根管治療?

治療前做好以下步驟,可有效避免事後爭議:

- 翻查保單文件: 尋找「保障範圍」或「承保項目」那頁,確認有無列明牙科或根管治療;再翻「除外責任」確認杜牙根是否被列為不保項目。

- 直接致電保險公司: 告知客服保單號碼及擬接受的治療,查詢是否在保障範圍、賠償上限為何,以及是否需要事前申請。

- 確認診所資格: 向牙醫查詢是否符合保險公司要求。

- 索取書面確認: 口頭確認保障後宜要求以電郵形式記錄,供日後索償參考。

香港保險業監管局設有消費者教育資源,詳細也可參閱投保人的理賠相關權益。

關於杜牙根保險的常見迷思

不少人對醫療保險的牙科保障有錯誤期待,以下整理幾個容易被忽略的情況:

- 有醫療保險就一定包杜牙根

醫療保險不等同牙科保險。未有加購牙科附加保障的一般醫療保單,通常不涵蓋任何牙科治療。

- 保單提及牙科保障,就代表包杜牙根

牙科保障的涵蓋範圍因保單而異,部分計劃僅限洗牙和檢查,並不涵蓋治療性或複雜牙科程序。

- 任何有牌牙醫發出的收據都可以索償

部分保單要求使用指定網絡診所,或對牙醫資格有額外規定。治療前確認診所資格,可避免索償受阻。

- 索償遭拒後,再重新申請即可

若屬保單條款明確除外的情況,申訴結果通常難以改變。事前確認比事後爭議更為有效。

這些誤解本身並不罕見,但若因此跳過確認步驟而直接接受治療,有可能在索償時遇到預料以外的阻擋。

Findentist 好牙醫平台 提提你:

Findentist 作為全港牙醫診所查找平台,整理了以下重點供你在計劃治療前參考:

- 等候期是牙科保障中最常被忽略的細節,投保後並非即時生效,建議提前確認保單的等候期安排。

- 保單中「緊急牙科治療」的定義通常僅限於意外情況,因蛀牙或牙髓炎引致的杜牙根多不屬此類,不宜混淆。

- 部分保單對杜牙根的賠償設有每顆牙齒上限,而非每年總額上限,兩者計算方式不同,須分辨清楚。

- 治療前索取牙醫的詳細報價單,有助與保險公司核對保障金額並估算實際自付費用。

常見問題

有醫療保險就一定包杜牙根嗎?

不一定。牙科保障屬附加性質,未有另行投購的一般醫療保單通常不涵蓋杜牙根。即使保單設有牙科保障,亦須確認杜牙根是否在涵蓋項目之列。

杜牙根可以報銷幾多?

視乎保單條款而定。公司團體醫保的牙科保障每年賠償上限常見為 HK$1,000–3,000,以杜牙根的實際費用而言,通常只能覆蓋部分開支。個人牙科保險的賠償比例及上限因計劃而異。

點樣確認保單係咪包杜牙根?

可翻查保單文件中的保障範圍及除外責任章節,或直接致電保險公司,告知保單號碼及擬接受的治療類別查詢。

任何診所做都可以索償嗎?

不一定。部分保單只認可指定網絡診所,或要求牙醫為已登記的執業牙醫。建議治療前向保險公司確認診所資格。

Findentist 好牙醫|香港牙科資訊平台,與你一起守護牙齒

保險能否覆蓋杜牙根費用的開支,取決於保單條款。等候期、指定網絡診所及事前申請要求,是最常見的拒賠成因,亦是最容易在事前確認並避免的問題。建議儘早尋找就近、合適的牙科診所進行評估,並在治療前向保險公司確認保障細節。